안녕하세요. 저도 2023년이 되고 나서 금융정책에 관련해 늘 관심을 가지고 보고 있는 편입니다. 언제인가 고액의 현금 거래 입출금을 잘 못하면 나뿐만 아니라 관련된 온 가족들도 세무조사를 받을 수 있다는 뉴스를 본 거 같아요. 그래서 이번 글에서는 현금 입출금에 관한 특히 고액의 현금 입출금 관련해서 제가 알아보고 아는 선에서 어떡하면 올바르게 현금 입출금을 할 수 있는지에 대해서 정보를 올려 두도록 할게요.

하루에 천만원 이상의 현금을 입출금을 하게 되면 해당 은행에서는 고액 현금 거래 정황으로 포착이 되어 금융정보 분석원으로 자동 보고가 된다고 합니다. 이렇게 보도가 되면 자금 세탁등의 탈세 등을 의심하게 되어 자동으로 보내진 정보들을 바탕으로 국세청에서 탈세 혐의가 있는지 여부를 판단하게 되고 부득이한 경우 세무조사를 받을 수도 있게 된다고 합니다.

하지만 의심 가는 고액의 현금 입출금 내역으로 인해서 금융정보분석원이 국세청에 세무조사를 권고할 수는 있지만 거래 내역이 모두가 세무 당국에 자동으로 통보되는 것은 아니라고 합니다. 일부 거래 내역이 국세청에 제출되더라도 바로 세무조사 대상이 되는 것은 아니라고 하네요.

하지만 천만원 이상의 고액 현금입출금을 자주 하게 된다면, 아마도 국세청에서 세무조사를 진행할 가능성이 높으니 주의하시는 것이 좋겠죠. 또한, 법적인 규제를 준수하여 현금 입출금 거래를 해야 합니다. 따라서, 현금 거래를 할 때에는 가능한 한 적은 금액으로 거래를 하는 것이 좋습니다. 또한, 자주 현금입출금은 자주 이용하시는 분들은 혹시 모를 국세청의 세무조사를 대비해 현금 거래를 할 때마다 내역을 잘 기록해 두는 것이 좋습니다.

세무조사를 통해 현금거래를 추적하고 추징하는 세금이 매년 일반인인 우리가 상상할 수 조차 없는 어마어마한 금액이라는 것을 알고 계셔야 합니다. 그러므로 고액 현금거래를 할 경우, 이를 간과하면 불이익을 받을 수 있으므로 현금거래를 정확히 이해하고 해야 합니다. 일일 천만 원을 기준으로 보고되며, 같은 은행 간 거래 금액이 천만 원 이하인 경우 보고하지 않습니다. 예를 들어, A 은행과 B 은행에서 각각 900만 원씩 거래했다면 보고하지 않습니다. 그러나 천만 원 이상의 현금 거래를 해야 할 때는 이와 같은 방법을 사용할 수 있습니다. 아 그리고 입금과 출금은 별개로 계산이 됩니다. 참고하세요.

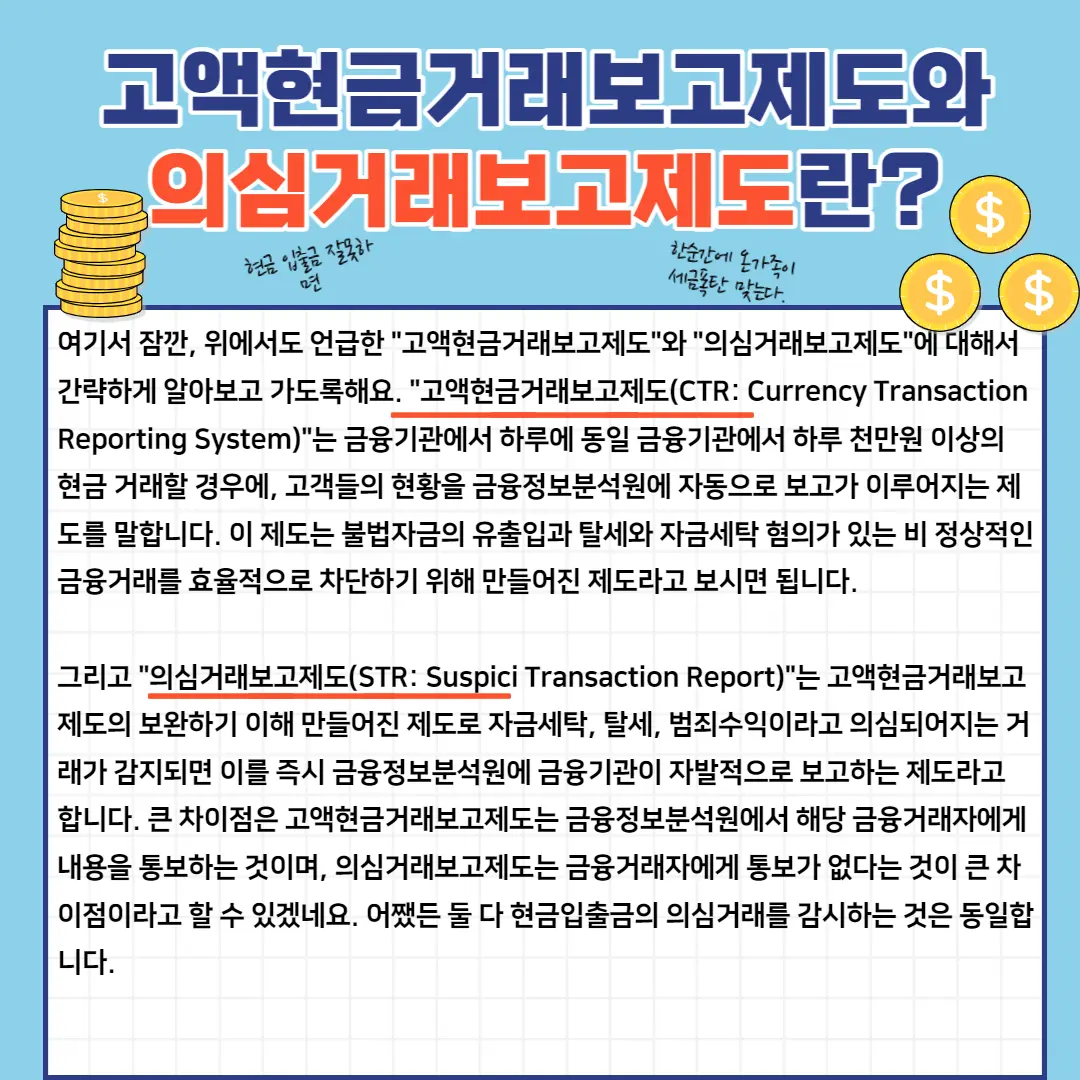

여기서 잠깐, 위에서도 언급한 "고액현금거래보고제도"와 "의심거래보고제도"에 대해서 간략하게 알아보고 가도록 해요. "고액현금거래보고제도(CTR: Currency Transaction Reporting System)"는 금융기관에서 하루에 동일 금융기관에서 하루 천만 원 이상의 현금 거래할 경우에, 고객들의 현황을 금융정보분석원에 자동으로 보고가 이루어지는 제도를 말합니다. 이 제도는 불법자금의 유출입과 탈세와 자금세탁 혐의가 있는 비 정상적인 금융거래를 효율적으로 차단하기 위해 만들어진 제도라고 보시면 됩니다.

그리고 "의심거래보고제도(STR: Suspici Transaction Report)"는 고액현금거래보고제도의 보완하기 이해 만들어진 제도로 자금세탁, 탈세, 범죄수익이라고 의심되는 거래가 감지되면 이를 즉시 금융정보분석원에 금융기관이 자발적으로 보고하는 제도라고 합니다. 큰 차이점은 고액현금거래보고제도는 금융정보분석원에서 해당 금융거래자에게 내용을 통보하는 것이며, 의심거래보고제도는 금융거래자에게 통보가 없다는 것이 큰 차이점이라고 할 수 있겠네요. 어쨌든 둘 다 현금입출금의 의심거래를 감시하는 것은 동일합니다.

어떤 경우 금융정보원에 보고가 될 수 있는지 알아볼까요, 먼저 같은 날 "ㅅ"은행에서 천만 원의 현금을 입금 또는 출금하였을 경우 보고가 됩니다. 그리고 같은 날 "ㅅ"은행 한 군데에서 시간을 두고 각 500 만원씩 출금을 한 경우 금액의 합이 천만원이 넘게 되어 보고가 됩니다. 또 같은 날 한 군데 은행에서 5백만원 입금 후에 5백만원을 출금하였다면 출금과 입금은 따로 구분되어 보고가 이루어지지 않는다고 합니다.

그리고 같은 날 "ㅅ"은행에서 5백만원 출금 또 다른 은행인 "ㅋ"은행에서 5백만원을 출금한 경우 역시 은행별 천만원 기준에 해당하지 않기 때문에 보고가 되지 않는다고 합니다. 또 같은 날 "ㄴ"은행에서 천만원 이상의 수표를 입출금 한 경우는 보고 대상이 아니지만 현금을 수표로 교환하거나 수표를 현금으로 교환한 경우는 보고가 된다고 합니다. 저도 궁금했던 부분 중 하나였는데요. 내가 친구나 부모 지인 등에게 천만 원 이상을 계좌 이체한 경우는 보고가 안된다고 하네요. 하지만 내가 현금 천만 원 이상을 은행 창구를 통해 계좌이체한다면 이건 또 보고가 된다고 합니다.

이제 아셨으니 지금부터라도 높은 금액의 현금 입출금 거래를 할 때에는 주의를 하시기 바랍니다. 모르고 하셨다가는 대부분의 금융기관에서 세무당국으로 보고가 되어 원치 않는 세무 조사를 받을 수가 있으니까요. 보다 더 안전하고 투명한 거래를 위해 고액의 현금 입출금시에는 거래 목적과 출처를 명확히 기록해 두는 습관을 가지는 것을 권장드립니다. 나중에 증거 자료가 될 수 있습니다. 무엇보다 천만원 이상의 큰 금액의 현금 거래를 하지 않는 것이 좋습니다. 그리고 가능하다면 계좌이체를 이용해 투명성을 남기고 통장에 입출금 메모를 이용해 기록하면 편리한 관리가 가능합니다.